Idag har jag köpt ett Amerikanskt bolag som heter Lowe's Companies Inc.

Lowe's är en butikskedja som säljer heminredningsprodukter likt Jula, Bauhaus etc.

Bolaget har nästan 2200 butiker i USA & Kanada och har över 300 000 anställda (!) globalt.

Rullande tolv månader (TTM) omsätter man $95,5 miljarder och tjänar $8,42 miljarder.

Bolagets CEO är Marvin R. Ellison som tidigare har jobbat inom retail både hos J.C Penney, men även Home Depot som är Lowe's största konkurrent.

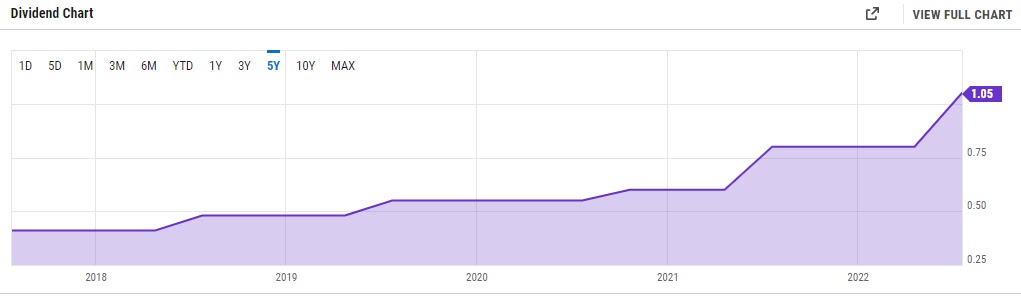

Utdelning

Lowe's Comanies Inc har höjt utdelningen i 60 år och är en av få Dividend Kings.

Bolaget höjde sin senaste utdelning från $0.8 till $1.05 per kvartal, vilket motsvarar en ökning om ca 31 procent.

Bolaget har därmed en hygglig yield om ca 2,2 procent i skrivade stund.

Att bolaget har lyckats höja utdelningen under så många år är smått otroligt, men även ett kvitto på att bolaget verkar inom en bransch där man är marknadsledande och står pall även i svåra tider.

Mellan finanskrisåren 2007 & 2009 höjde bolaget utdelningen mer än 24 procent.

TTM har Lowe's haft en payout ratio om ca 26 procent, i och med utdelningshöjningen på 31 procent bör vi räkna med att payout ration kommer ligga kring 34 procent allt annat lika.

Det betyder att det fortfarande finns massor med utrymme att både höja utdelningen men även att återköpa fler aktier i framtiden.

Återköp av aktier

Sedan 2009 har bolaget kraftigt minskat antalet utomstående aktier genom aggressiva återköp.

Antalet aktier har minskat från ca 1,469 miljarder till 0,662 miljarder, vilket är mer än en halvering, något få bolag kan stoltsera med.

Bolaget handlas i skrivande stund till en buy back yield om ca 11,21 procent TTM, vilket är otroligt högt och inte representativt då 5-year average ligger på 4,77 procent.

Slutsats

På P/E 16 tycker jag risk/reward ser aptitligt ut då genomsnittet ligger på P/E 20.

Analytikerna tror att EPS tillväxten kommer vara tvåsiffriga dom närmaste åren trots att Lowe's var en Covid-19 vinnare.

Förmodligen kommer dom aggressiva återköpen vara en nyckel för framtida EPS-tillväxt snarare än organisk tillväxt kortsiktigt.

Bolaget har en del skulder vilket medför risk i sig.

I caset finns också en tro om att bolaget bör kunna öka sina marginaler och stänga gapet mellan Lowe's & Home depot där det senare har betydligt bättre marginaler idag.

I skrivande stund har jag köpt 10st aktier vilket motsvarar mindre än 1 procent av portföljsvärdet.

Inga kommentarer:

Skicka en kommentar