Under börsåren 2008 / 2009 så sjönk Hexagons aktie rejält och dess aktieägare fick se sina aktier falla med mer än 70 procent från toppen.

Så här skrev Hexagons enskilt största ägare i sin årsredovisning om bolaget:

Marknaden har bedömt att bolagets skuldsättning skulle hindra dess fortsatta tillväxt. Vi gör en annan bedömning och anser att bolagets starka position

MSAB, årsredovisningen 2009

på den globala marknaden för mätteknologi består och

att bolaget kommer att fortsätta att utvecklas bra även

under kommande år. Vi är övertygade om att bolaget

kommer gå stärkt ur den lågkonjunktur vi nu upplever.

Det är väldigt lätt som aktieägare att bli ängslig när ens aktier går ner kraftigt.

Man kanske vill ta hem en vinst eller bevara det kapital som faktiskt kan ”räddas”.

there’s nothing that changes sentiment like price

Ett vanligt misstag är att man säljer pga oro i marknaden, ofta påhejat av media som ofta brukar skriva alltför negativa artiklar eller alltför positiva artiklar om bolaget man äger.

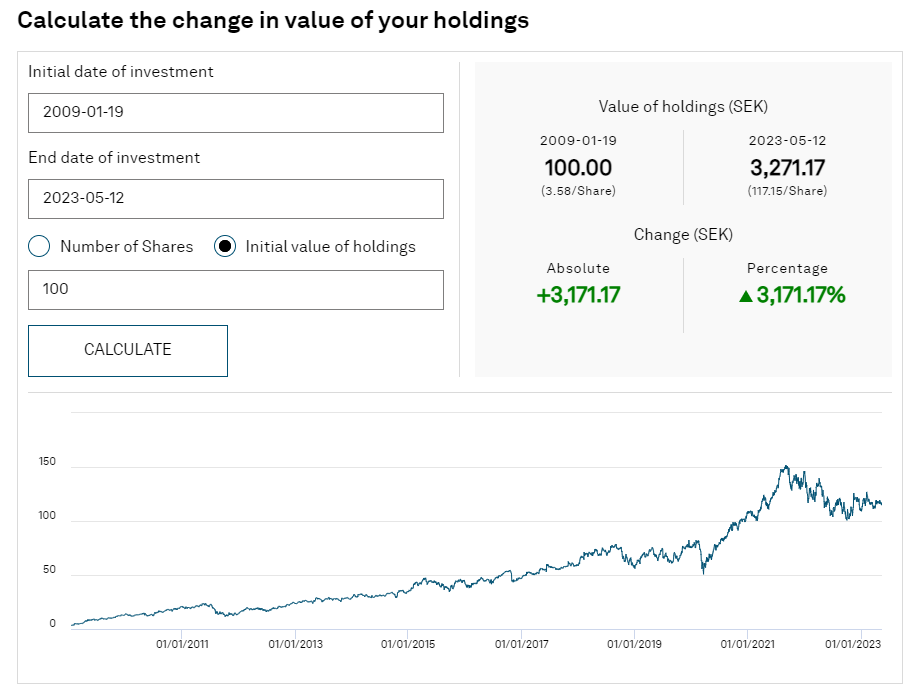

Låt säga att man sålde Hexagon någonstans i bottenträsket i janauri i början av 2009, då har man ”missat” ca 3171% i avkastning fram tills idag.

Få andra bolag har presterat så väl på börsen som Hexagon AB sedan förra finanskrisen.

Varför har vi så svårt att vara långsiktiga i våra innehav?

Warren Buffett ska ha sagt att om man inte är villig att äga aktien i 10 år så ska man inte ens fundera på att äga aktien under 10 minuter.

Warren Buffetts parhäst Charlie Munger säger bl.a så här:

Världen är fylld av dåraktiga spelare och dom kommer inte prestera lika bra som dom tålmodiga investerarna

Charlie Munger

Det svåra med aktier är att vi påverkas av andra.

Vi är flockdjur och vill gärna inte äga bolag som det skrivs negativa artiklar om eftersom vi själva inte vill bli associerade med negativitet.

Att jämför oss ofta med andra investerare, därmed har vi en alternativkostnad att ta hänsyn till.

Ett bra exempel var Apple Inc kring 2015 när Iphone försäljningen hade toppat, då skrevs det väldigt mycket negativa artiklar om att Apples storhetstid var över och att bolaget inte hade några framtidsutsikter längre.

Detta pga försäljningen då var starkt kopplat till hur många iPhones bolaget lyckades sälja.

Det man inte orkade lyfta fram var att servicedelen växte otroligt starkt under denna period, men man viftade bort detta eftersom servicedelen då utgjorde så liten del av bolagets totala affär.

Sedan dess har både försäljning, vinst och utdelning ökat för Apple Inc, det enda som har minskat är bolagets utomstående aktier som har blivit rejält färre till antalet tack vare kraftiga återköp.

Om ett bolag man äger därmed går ner i värde kraftigt bör man försöka bilda sig en uppfattning om det är något radikalt i bolaget som har förändrats eller ej.

Om faktan förändras så finns det ingen skam i att avyttra innehavet.

Om så är fallet bör man omedelbart agera, men om man fortfarande bedömer att bolaget är detsamma som vid tillfället man gjorde sin investering så får man lita på att management har läget under kontroll.

Inga kommentarer:

Skicka en kommentar